713-2 10

◆ 応能負担とは何か?

「応能負担」とは、“税はその人の支払い能力に応じて課されるべきだ”という考え方(*1)です。つまり、収入が多い人は多く、収入の少ない人は少なく負担するという、ごく常識的な理念です。

(注記 *1)消費税は、実際には商品やサービスの価格を一律に引き上げるための手段、すなわち変形された形での増税として機能しています。しかし財務省の主導により、多くの国民はこれを「預かり税(消費者から預かって納める税)」と誤解させられてきました。おそらく今でも、そう信じている人が多いでしょう。

実際、テレビ番組での対談において、元大阪市長の橋下徹氏も「消費税は事業者が消費者から預かり、それを国に納めるもの」と主張していました。しかし、税理士や企業の経理担当者など、税制の仕組みを実務的に理解している人々にとっては、それが誤った理解であることは明らかです。

◆ 消費税はその正反対の仕組み

ところが、消費税はこの応能負担の原則と正反対の仕組みになっています。

すべての人に対して一律10%。生活必需品にも贅沢品にも同じ割合の税が課されます。

◆ 数字で見える「不公平」

月に手取り10万円の人が9万円を生活費に使えば、消費税は約9,000円。つまり手取りの約9%。

一方、手取り100万円の人が20万円を消費に使っても、消費税は2万円=2%にすぎません。

◆ 法律の建前と現実のギャップ

消費税法第一条は所得の少ない人ほど負担が重く、結果として格差が拡大しています。この格差拡大については緩和策が議論されており、論文も見当たりますが、社会的弱者に対しての取り組みは不十分すぎると考えられます。

◆ 社会に広がる静かな分断

逆進性のある税制は、社会の分断を静かに、しかし確実に進めます。

弱者により大きな負担が強いられる構造を、私たちは見過ごしてはなりません。

◆ おわりに:本当の公平を求めて

「公平」という言葉は、ときに最も巧妙な不公平を覆い隠すマントになる。

私たちは、そのマントの奥にある“本当の顔”を見つめ続ける必要があります。

【参考論考】公平性の確保について

消費税法そのものに「公平性」という文言が直接的に謳われている条文はありません。しかし、消費税法の目的や関連する法律、解釈などから、公平性の確保が重要な要素として考慮されていることが伺えます。以下に、消費税の公平性に関連する要素をいくつか挙げます。

「消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法」などの法律は、消費税の転嫁を適正に行うことを目的としており、公平な取引を確保するための措置が講じられています。

このように、消費税法には直接的な条文はありませんが、その目的や関連する法律、議論などから、公平性の確保が重要な要素として考慮されていると言えます。

消費税法の目的:

消費税法第1条では、納税義務の適正な履行を確保することが目的の一つとされています。これは、公平な税負担の実現に繋がると考えられます。

税制改革の議論:

消費税の税制改革に関する議論では、常に公平性の確保が重要なテーマとして取り上げられています。例えば、中小事業者の事務負担軽減や、益税問題の解消などが議論されています。

関連する法律:

「消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法」などの法律は、消費税の転嫁を適正に行うことを目的としており、公平な取引を確保するための措置が講じられています。

このように、消費税法には直接的な条文はありませんが、その目的や関連する法律、議論などから、公平性の確保が重要な要素として考慮されていると言えます。

その他の気になるポイント:

問題点として指摘すべきは、消費税が増税される一方で、法人税が引き下げられてきたという事実です。この政策の組み合わせは、大企業による内部留保の増大や、株主への配当金の増加を後押ししてきた要因の一つと考えられます。

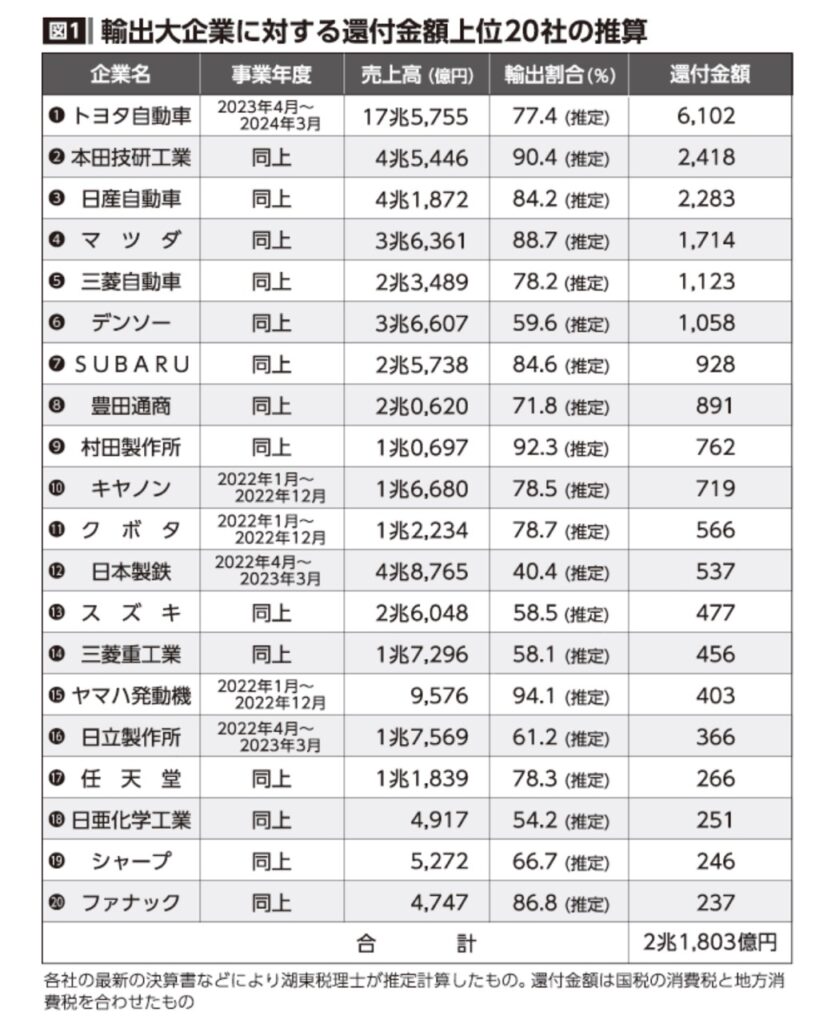

もう一つ、注目すべき点があります。最近、トランプ前大統領も指摘したことですが、輸出企業に対しては、消費税の「輸出戻し税」として莫大な還付金が支払われています。したがって、私の主張も単なる憶測ではなく、一定の根拠があるとご理解いただけるでしょう。経団連が繰り返し「消費税は引き上げるべきだ」と主張していることと、この制度が無関係であることを願いたいところです。

[図-1]は、輸出企業への消費税還付額の推移を示したものです。とりわけトヨタ自動車のような大手輸出企業には、年間数千億円規模の還付金が発生しています。これは、輸出取引が消費税の「ゼロ税率」とされ、課税されない一方で、仕入れ段階で支払った消費税分は全額還付される仕組みによるものです。この制度は、輸出企業にとって実質的な「補助金」とも言える効果をもたらしています[図-1]出所:全国商工新聞

[図-1]輸出還付金上位20社

詳細なデータ分析はここでは省きますが、経団連が消費税の引き上げを唱える背景には、自らの利益を優先する意図があると受け取られても不思議ではありません。その主張は、結果的に国民の生活を圧迫し、大企業の利益を守る「我田引水」と見なされる可能性が高いと言えるでしょう。

★ちなみに、消費税は経団連が言い出して始まった[月刊三橋]。